Michiel Verstrepen

De financiële gezondheid van enkele groeilanden staat de laatste tijd terug in de schijnwerpers. Is hun lot volledig in handen van de opwaartse druk op Amerikaanse rentes en een sterkere dollar? In dit artikel lichten we toe wat er aan de hand is in de groeilanden.

Dankzij de degelijke groeiprestaties van de Amerikaanse economie buigt de Fed zich over de mogelijkheid om het verstrakkingsproces van haar rentebeleid een versnelling hoger te schakelen. De geschiedenis leert dat Amerikaanse renteverhogingen niet zonder gevolgen zijn voor groeilanden, zeker wanneer deze verstrakking niet (volledig) wordt geanticipeerd. Bekende voorbeelden zijn onder andere de zogenaamde Mexicaanse tequila crisis van 1994 en de taper tantrum van 2013, toen voormalig hoofd van de Fed, Ben Bernanke, zich ondoordacht uitliet over de toekomst van het Amerikaanse kwantitatieve versoepelingsprogramma. Daardoor reageerde de Amerikaanse rente fors en kregen vele financiële activa van groeilanden een serieuze klap te verwerken. Crisissen uit het verleden hebben aangetoond dat een financiële schok in één land steeds een risico inhoudt op naschokken voor de rest van de opkomende wereld. Daarom zijn er goede redenen om alert te blijven voor kwetsbaarheden van deze landen.

Twee jaar geleden evalueerden we met behulp van een simpele oefening de kwetsbaarheid financiële sector na de globale financiële crisis. Vandaag stellen we vast dat het niveau van de uitstaande kredieten als een percentage van het bbp nog verder is toegenomen, hoewel ze op het huidige niveau de laatste kwartalen lijkt te stabiliseren. Deze stabilisatie reflecteert een gewijzigd economisch beleid waarbij financiële risico’s en stabiliteit een hogere prioriteit krijgen.

Turkije en Argentinië het meest kwetsbaar

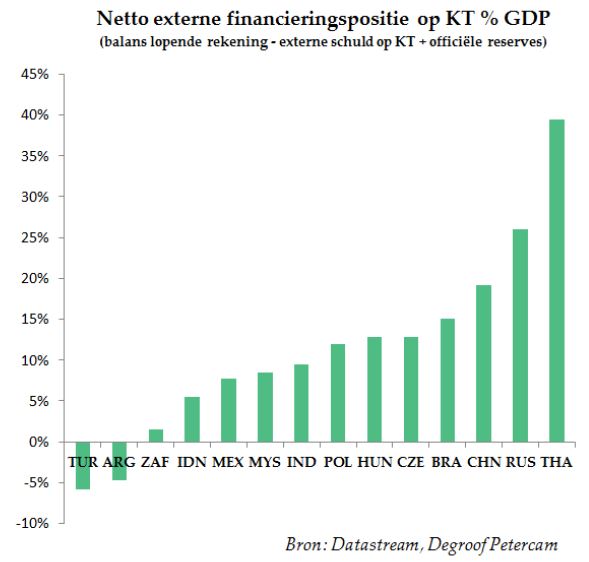

Indien we vandaag dezelfde oefening herhalen komen we tot de conclusie dat Turkije en Argentinië inderdaad het meest kwetsbaar zijn als het gaat over hun externe financieringspositie. De situatie van Turkije is verslechterd door een toename in de uitstaande externe schuld in combinatie met een dieper tekort op de lopende rekening. Ook de Argentijnse externe financieringspositie is verslechterd, voornamelijk door het uitlopende tekort op de lopende rekening. De situatie van Zuid-Afrika is daarentegen verbeterd dankzij een lichte toename in de lopende rekening. China bevond zich in de lijst van twee jaar geleden omwille van de indrukwekkende krediettoename die werd opgetekend in de niet-De financiële gezondheid van enkele groeilanden staat de laatste tijd terug in de schijnwerpers. Is hun lot volledig in handen van de opwaartse druk op Amerikaanse rentes en een sterkere dollar? In dit artikel lichten we toe wat er aan de hand is in de groeilanden.

Maar laten we de recente ontwikkelingen in het juiste perspectief plaatsen. Opkomende landen zijn niet hetzelfde lot beschoren als in vorige decennia. Vele opkomende landen hebben belangrijke stappen gezet om hun macro-economische stabiliteit te verhogen in de vorm van vlottende wisselkoersen, de opbouw van aanzienlijke reserves en de aanwezigheid van verschillende financiële vangnetten. Daarnaast mogen we niet vergeten dat de groep van opkomende landen enorm divers is en ze niet noodzakelijk dezelfde problemen delen. De uiteenlopende vooruitzichten voor verschillende opkomende landen getuigen van deze diversiteit.

Terwijl de vooruitzichten voor opkomend Azië en opkomend Europa gunstig lijken, zijn er duidelijke uitdagingen voor Latijns-Amerika, het Midden-Oosten en Sub-Sahara Afrika. Een matig herstel voor exporteurs van grondstoffen wordt verwacht na de laatste drie jaar een periode van zwakte te hebben gekend. Op middellange termijn blijven de vooruitzichten voor exporteurs van grondstoffen bescheiden. Nog belangrijker zijn de verschillen op nationaal niveau. Voor Argentinië en Turkije zal de externe financieringssituatie een zorg blijven. Het herstel in Zuid-Afrika, gesteund door de recente opmars van grondstofprijzen, zal in belangrijke mate afhankelijk zijn van de duurzaamheid van het herstel in het vertrouwen en de implementatie van structurele hervormingen. Voor China zal de uitdaging er in bestaan de economie verder te balanceren, de financiële risico’s te beheersen en tegelijkertijd ervoor te zorgen dat de groei niet al te sterk vertraagt.

Ten slotte liggen er een aantal politieke risico’s in het verschiet voor opkomende landen, waarvan de verkiezingen in Mexico en Brazilië belangrijke voorbeelden zijn. Kortom, hoewel hogere rentes en een sterkere dollar een uitdaging zijn voor alle opkomende markten, zijn het vooral landen die sowieso al kwetsbaar waren die nu dieper in de problemen komen.

De auteur, Michiel Verstrepen, is economist bij Degroof Petercam in Brussel en houdt zich bezig met macro-economische aspecten van opkomende landen en wisselkoersen.

Wat is er aan de hand in de groeilanden?

24 juni 2018

Bakir Lashkari Reageren

Ik zou wat de groei landen en de kwetsbare landen betreft wat onderscheid in willen brengen, namelijk;

1. De meeste sterke Europese marktgroei in combinatie met de Amerikaanse Markt.

2. Daarnaast de BRIC landen ook in een aparte blok willen vergelijken als de opkomende markten(Emerging Markets).

3. Daarna komen de andere kwetsbare landen die in principe heel sterk afhankelijk zijn van de politieke en socio economische situaties.

De vraag is wie en welke landen houden de balans in evenwicht en scheef onder de drie categorieën; Sterke groeilanden, BRIC landen en kwetsbare landen?