Geopolitieke schokken hebben een flinke impact op de solvabiliteit van Nederlandse en Europese verzekeraars. Dit blijkt uit een stresstest die de Europese toezichthouder voor verzekeraars en pensioenfondsen (EIOPA) op 17 december heeft gepubliceerd. De impact van het onderzochte scenario op de liquiditeit van verzekeraars is daarentegen beperkt.

Scenario met toenemende geopolitieke spanningen

Het EIOPA-scenario gaat uit van een intensivering van geopolitieke spanningen, wat gepaard gaat met een toename van verstoringen in mondiale toeleveringsketens. Dit leidt tot een lagere economische groei en een hogere inflatie, die weer gevolgd worden door hogere looneisen en stijgende marktrentes. In het scenario gaan tegelijkertijd de rentes op staatsobligaties omhoog, lopen de credit spreads sterk op en is sprake van een stevige daling van aandelenkoersen en prijzen van onroerend goed. Daarnaast treden verzekeringstechnische schokken op, zoals een massale afkoop van verzekeringspolissen. De combinatie van al deze schokken maakt dit een zeer zwaar scenario.

Flinke impact op solvabiliteit

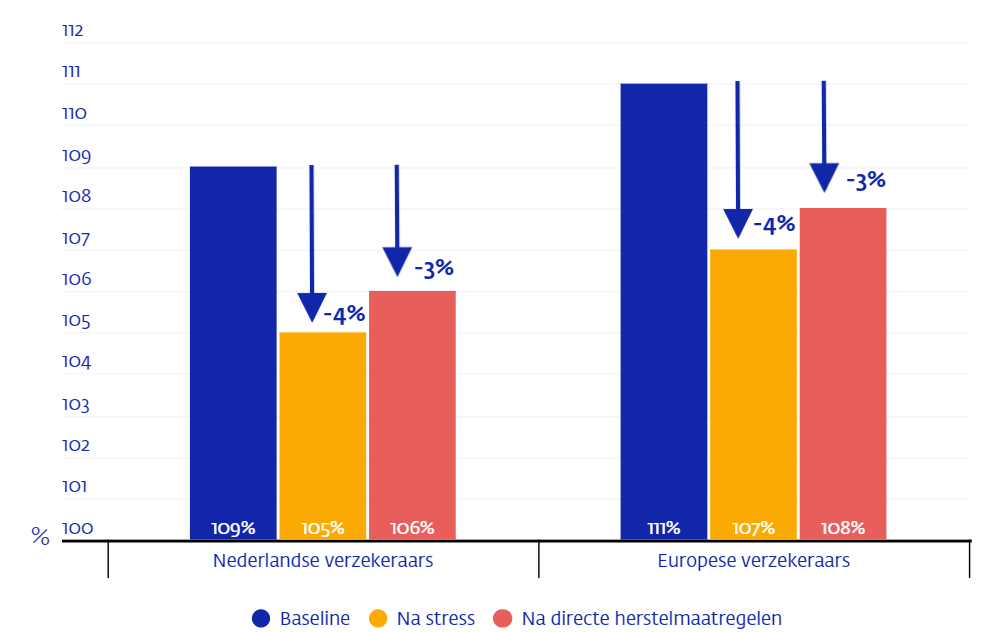

Om de weerbaarheid van verzekeraars voor dit scenario in kaart te brengen, vergelijkt EIOPA de financiële positie van eind 2023 met de financiële positie na dit stressscenario. EIOPA kijkt onder meer naar de ratio tussen bezittingen en verplichtingen, die laat zien of een verzekeraar voldoende bezittingen heeft om de verplichtingen aan de polishouders te kunnen dekken. Deze ratio moet daarom in ieder geval boven de 100 procent liggen.

De uitkomsten in figuur 1 laten zien dat de ratio van de deelnemende verzekeraars zowel vóór (linker staafje) als ná doorrekening van het stressscenario (middelste staafje) boven de 100 procent ligt. Tegelijkertijd kan uit de grafiek worden afgeleid dat de impact op het eigen vermogen van verzekeraars aanzienlijk is. De afname van de ratio van Nederlandse verzekeraars is in lijn met het Europese gemiddelde: in beide gevallen 4 procentpunt. Het rechter staafje toont de uitkomsten nadat verzekeraars herstelmaatregelen doorvoeren om hun financiële positie na stress te verbeteren. Voorbeelden hiervan zijn kostenreductie, het opschorten van dividenduitkeringen en het afsluiten van herverzekeringen.

Figuur 1: Bezittingen/verplichtingen ratio voor Nederlandse en Europese verzekeraars in de uitgangspositie, na toepassing van het stressscenario en na het doorvoeren van directe herstelmaatregelen. De bezittingen en verplichtingen van de deelnemende verzekeraars zijn geaggregeerd.

Uit de resultaten van de stresstest blijkt ook welke onderdelen van het scenario de grootste gevolgen hebben voor verzekeraars. Een groot deel van de impact van het scenario voor Nederlandse verzekeraars wordt veroorzaakt door de toename in credit spreads, waardoor obligatiebeleggingen sterk in waarde dalen. Daarnaast beleggen Nederlandse verzekeraars relatief veel in hypotheken. Aangezien het scenario een zware schok op hypothekenspreads bevat, heeft dit een grote impact op de solvabiliteit. Verder is ook de kwaliteit van het eigen vermogen na de schok lager. Als gevolg van de tiering restricties kunnen verzekeraars niet al het aanwezige eigen vermogen meetellen voor het vereiste kapitaal.

Verzekeraars ondervinden daarentegen geen negatieve impact van de stijgende rente in het scenario. Dat betekent dat het beleid van verzekeraars om het risico van schommelende rentes af te dekken, in dit scenario goed werkt. Ook in de stresstest van 2021, toen er juist sprake was van een rentedaling, was dit het geval.

Beperkte impact op liquiditeit

De totale liquide activa van Nederlandse verzekeraars zijn voldoende om de schok op de liquiditeit op te vangen. In het stressscenario hebben vooral de massale afkoop van levensverzekeringspolissen en de forse onderpandstortingen op derivaten een grote impact op de liquide middelen. Beide zorgen voor grote uitgaande kasstromen. Hierdoor daalt de hoeveelheid cash waarmee verzekeraars aan hun betalingsverplichtingen kunnen voldoen. Maar Nederlandse verzekeraars hebben ruim voldoende andere liquide activa die ze op korte termijn te gelde kunnen maken.

Waardevolle inzichten

De uitkomsten van de stresstest hebben geen invloed op de hoogte van de wettelijk vereiste kapitaalbuffer voor verzekeraars. Wel geeft de stresstest waardevolle inzichten in mogelijke kwetsbaarheden voor verzekeraars en het toezicht daarop.