Stefan Duchateau

Probeert u het gerust zelf ook eens. Met het woord chocoladebroodje of zo, maar het kan ook met een langer of korter woord. Tel het aantal letters van het woord (in ons geval: 16). Doe vervolgens hetzelfde met het getal dat u vindt (7 dus). Dan nog een keer dezelfde procedure toepassen (5). Na een beperkt aantal stappen, ontdekt u een groot kosmisch geheim, maar vertel het vooral niet verder: alles eindigt met 4. In de Germaanse talen, alleszins (behoudens indien u er ook het Fries en IJslands bij zou willen betrekken). Het sacrale karakter van dit mystieke getal heeft wellicht niet meegespeeld bij de recente beslissing van de Amerikaanse Centrale Bank om haar beleidsrente met 25 basispunten te verhogen. Deze beweging op zich was algemeen verwacht, maar de financiële markten waren vooral geïnteresseerd in de begeleidende commentaar van de Fed-voorzitter. Hawkish or dovish? Metaforen voor respectievelijk een streng of een laks monetair beleid.

De Centrale Bank koos voor de havik. Dit kan bezwaarlijk verrassend zijn, gelet op de sterke conjuncturele fase waarin de Amerikaanse economie zich bevindt met een werkloosheidsgraad op een memorabel diepte- en de bedrijfsresultaten op een al even historisch hoogtepunt. Toch blijft het voor de financiële markten nog altijd even slikken wanneer de Fed nu expliciet stelt ervan uit te gaan dat er na de opwaartse bijstellingen met telkens 25 basispunten van maart en juni en de verwachte stijging op 26 september, ook nog een verhoging in december moet worden doorgevoerd.

Korte termijnrente

Het totaal van de renteaanpassingen komt zo op 4. Zo komen ze niet alleen in kosmisch evenwicht met het voornoemde heilige getal, maar komt volgens de Fed het rentepeil, extreem laag sedert de financiële crisis van 2008, tegen het einde van dit jaar terug in de buurt van een normaal niveau van de beleidsrente. Dit stemt overeen met interestvoet (door economisten, in hun ondoorgrondelijke vakjargon, r* genoemd) die noch stimulerend, noch afkoelend werkt voor de onderliggende economie en duidt op een neutrale monetaire politiek.

Volgens sommige waarnemers (waaronder wij) hebben we die echter nu al in het bereik, maar de Amerikaanse Centrale Bank kan zich geen twijfel veroorloven over haar intentie om de inflatie onvoorwaardelijk te bestrijden, eens deze zich boven het (arbitraire) targetniveau van 2 % bevindt.

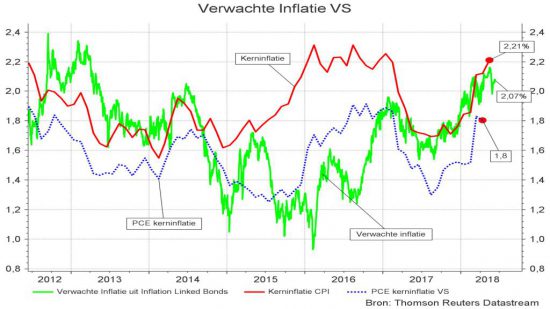

Dit is nu overigens reeds het geval met een kerninflatie (CPI) die enkele dagen geleden afklokte op 2,21 % en nog verder lijkt te versnellen, zeker in het licht van de krapte op de arbeidsmarkt. De Fed geeft er momenteel begrijpelijkerwijze de voorkeur aan om een 4de verhoging in december 2018 in het vooruitzicht te stellen.

Inflatie vormt momenteel echter nog geen direct probleem. De verwachte inflatie, teruggerekend uit de “inflation linked bonds”, bevindt zich zeer kort bij het doelstellingsniveau, terwijl anders berekende, bredere inflatie-indicatoren dan het CPI-maatgetal op een eerder beperkte opmars van de prijzen wijzen, die zich eerder ergens rond de 1,8 % bevindt.

Dubbel signaal van de ECB

Nadat de financiële markten wat bekomen zullen zijn van de initiële schrikreactie na de straffe taal van de Fed-gouverneurs, zullen ze zeer snel inzien dat dit rentepeil eerder de bevestiging brengt van de goede gang van zaken aan het economische front en dat de aangekondigde maatregelen deze hoogconjunctuur helpen te bestedingen eerder dan ze te bedreigen. De obligatiemarkten geven alleszins al het goede voorbeeld vermits de Amerikaanse rente op overheidspapier op 10 jaar, na een korte opstoot, zich terug onder 3% is gaan nestelen. Hogere lange termijnrentetarieven zouden duiden op wantrouwen ten opzichte van het beleid van de Centrale Bank die in dat geval er verdacht van wordt om wellicht te laks, te laat en met te weinig slagkracht te zijn opgetreden. Lagere tarieven op de 10 jarige obligaties zou dan weer een indicatie vormen voor een overmatig strenge aanpak die dreigt te resulteren in een onnodige afkoeling van de economie. Geen van de beide scenario’s lijkt momenteel voor onrust te zorgen.

De Europese Centrale Bank maakt momenteel gebruik van een dubbel signaal om aan te kondigen dat ook zij kortelings van plan is om haar monetaire beleid bij te sturen. Enerzijds wordt het signaal van de Fed overgenomen dat aangeeft dat het nu stilaan wel welletjes is geweest met het extreem expansieve beleid dat sedert 2008 in de VS en (na de typische oeverloze discussies) enkele jaren later ook in de eurozone, werd toegepast.

Anderzijds bleek recent zowel de inflatie als de conjunctuurindicator in de eurozone (wat) hoger dan verwacht. De ECB zal deze context ongetwijfeld aanwenden om de financiële markten duidelijk te maken dat het aankoopprogramma van Europese overheids- en bedrijfsobligaties tegen het einde van 2018 afgebouwd moet worden. Dit moest hoe dan ook ooit gebeuren want de ECB loopt stilaan tegen de afgesproken limieten aan en dat dreigt de Duitse kritiek opnieuw te doen opwakkeren, zeker na de recente, onfrisse financiële turbulenties die door de laars van Europa raasden.

Dit zal ongetwijfeld voor enige (maar beperkte) opwaartse druk zorgen op de Europese langetermijnrente. Toch vragen we met aandrang om aan de voorspelbare, oppervlakkige commentaren voorbij te gaan waarbij zonder enige nuancering zal worden verwezen naar een abrupte stopzetting van het aankoopprogramma waardoor de langetermijnrente de hoogte in zal schieten en de obligatiebeurzen en aandelenmarkten zullen kelderen.

Het aankoopprogramma op zich wordt dan weliswaar stopgezet, maar de balans van de ECB wordt niet afgebouwd (zoals dat trouwens in de VS tot nu toe nog in zeer beperkte mate heeft plaatsgevonden). Nu in mensentaal: dit betekent dat de opgebouwde obligatievoorraad aangehouden blijft en vandaar de ECB in staat stelt om de (gigantische) hoeveelheid obligaties die in de komende jaren op vervaldag komen, verder te investeren in nieuwe overheids- of bedrijfsobligaties uit de eurozone.

Dit zal nog gedurende enkele jaren blijven wegen op de rentetarieven, totdat de financiële markten als voldoende robuust worden beschouwd om ook een afbouw van het balanstotaal van de Centrale Bank(en) te kunnen verteren.

Over een eventuele verhoging van de Europese beleidstarieven die de korte termijnrente bepaalt, is hoegenaamd weinig of geen sprake. Er is hooguit een (vage) verwachting dat de depositorente medio 2019 met 10 basispunten verhoogd zou kunnen worden. Maar dat is nog ruim onvoldoende om de interbancaire rente tot een positief niveau op te tillen. Dit neemt tegelijk ieder opwaarts perspectief weg voor de rente op spaarrekening.

* Toelichting bij illustratie bovenaan dit artikel.

Inflatie-indicatoren in de VS: Tips, CPI en PCE. TIPS inflatie wordt berekend uit de rentevoeten op inflation linked bonds. CPI en PCE kerninflatie wordt berekend op basis van de de prijsevolutie van een representatieve korf van consumptieve bestedingen. De samenstelling en berekeningsmethode verschilt echter onderling. Volgens sommige analisten laat de Fed zich vooral door de evolutie van de PCE leiden.

De auteur van dit artikel, Stefan Duchateau, is professor Risk Management. Hij doceert onder andere Portfoliomanagement, Financial engineering, Bank- en Financiewezen en Financieel risicobeheer aan de KU Leuven (Campus Brussel), Security selection, Portefeuillebeheer en beleggingsleer aan de KU Leuven en Financial derivatives en Risicobeheer van financiële instellingen aan de Universiteit van Hasselt.

Over het getal vier…

16 juni 2018